ΟΚΤΩ ΣΤΑ ΔΕΚΑ ΠΛΕΟΝ, ΤΑ ΑΠΟΡΡΙΠΤΙΚΑ ΑΠΟ ΤΟΝ ΔΕΔΔΗΕ

Με κατάλληλη στατιστική επεξεργασία, από τα αναλυτικά πρωτογενή στοιχεία που δημοσιοποίησε πρόσφατα ο ΔΕΔΔΗΕ σχετικά με την εξέλιξη των αιτήσεων για όρους σύνδεσης στο δίκτυο χαμηλής και μέσης τάσης που διαχειρίζεται, επιβεβαιώνεται η αρνητική εικόνα που ήδη εισέπραττε η αγορά για τις δυνατότητες του δικτύου πανελλαδικά.

Γράφει ο Στέλιος Λουμάκης, Πρόεδρος του Σ.Π.Ε.Φ.

Η παρακάτω ανάλυση αφορά την περίοδο από 1/1/18 που «αναγεννήθηκε» εκ νέου το επενδυτικό ενδιαφέρον για τις ΑΠΕ στην χώρα μας έως και 31/1/21 και άπτεται όλων των τεχνολογιών και κατηγοριών ισχύος που τυγχάνουν αρμοδιότητας ΔΕΔΔΗΕ σύμφωνα με τα αρχεία που αυτός ανάρτησε στην ιστοσελίδα του.

Η παρακάτω ανάλυση αφορά την περίοδο από 1/1/18 που «αναγεννήθηκε» εκ νέου το επενδυτικό ενδιαφέρον για τις ΑΠΕ στην χώρα μας έως και 31/1/21 και άπτεται όλων των τεχνολογιών και κατηγοριών ισχύος που τυγχάνουν αρμοδιότητας ΔΕΔΔΗΕ σύμφωνα με τα αρχεία που αυτός ανάρτησε στην ιστοσελίδα του.

Διάγραμμα 1: Εξέλιξη αριθμού αιτήσεων, προσφορών σύνδεσης και απορριπτικών

Στο διάγραμμα 1 αποτυπώνεται γλαφυρά η αυξητική εξέλιξη του επενδυτικού ενδιαφέροντος από το 2018 και ύστερα, όσον αφορά τις νέες αιτήσεις Προσφορών Όρων Σύνδεσης που καταλήγουν στον διαχειριστή τόσο από αδειοδοτούμενα όσο και απαλλασσόμενα αδείας ΡΑΕ έργα. Μετά την κορύφωση του περασμένου Δεκεμβρίου παρατηρείται ωστόσο μια κάθετη πτώση το 2021, η οποία και τροφοδοτείται μάλλον από ένα σύνολο παραμέτρων που μεταβλήθηκαν το κρίσιμο αυτό διάστημα στην αγορά.

Αν και ο κυριότερος λόγος για την κάθετη αυτή πτώση στο ρυθμό των νέων αιτήσεων φαίνεται να είναι η μη δυνατότητα πλέον κατοχύρωσης διοικητικά καθορισμένων Τιμών Αναφοράς (ΤΑ) εκτός διαγωνισμών σε νέα Φ/Β και αιολικά έργα ισχύος έως 0,5 MW και 3 MW αντίστοιχα (για Εν.Κοιν, τα όρια ήταν 1 MW και 6 MW), εντούτοις και άλλοι λόγοι φαίνεται πως έχουν συνδράμει στην εικόνα, με δεδομένο ότι παγίως στις αγορές υφίσταται διαφορά φάσης μεταξύ γεγονότων και αντίδρασης επενδυτών.

Έτσι η αναξιοπιστία που εξέπεμψε δυστυχώς και πάλι το ΥΠΕΝ τον περασμένο Νοέμβριο με την επιβολή άπαξ έκτακτης εισφοράς 6% στα εν λειτουργία έργα ώστε να καλυφθεί η εσφαλμένη απόφαση μείωσης του ΕΤΜΕΑΡ του Αυγούστου 2019 και μάλιστα αναδρομικά από 1/1/19, σε συνδυασμό και με τις αρνητικές εξελίξεις στο μέτωπο του Target Model με το δυσθεώρητο κόστος εξισορρόπησης να απειλεί να εκτροχιάσει το σύνολο της αγοράς ηλεκτρικής ενέργειας και φυσικά τις ΑΠΕ με ΣΕΔΠ (Σύμβαση Ενίσχυσης Διαφορικής Προσαύξησης) αλλά και τον ΕΛΑΠΕ (Ειδικός Λογαριασμός ΑΠΕ) για τα έργα με ΣΠΗΕ (Σύμβαση Πώλησης Ηλεκτρικής Ενέργειας) και ΣΕΣΤ (Σύμβαση Λειτουργικής Ενίσχυσης Σταθερής Τιμής) που αποζημιώνει, φαίνεται πως δεν πέρασαν διόλου απαρατήρητα από τα «ραντάρ» των επενδυτών.

Έτερη παράμετρος εξίσου σημαντική φαίνεται πως είναι και ο ρυθμός αύξησης των απορριπτικών απαντήσεων του ΔΕΔΔΗΕ, ο οποίος και υπερκέρασε τον θετικό.

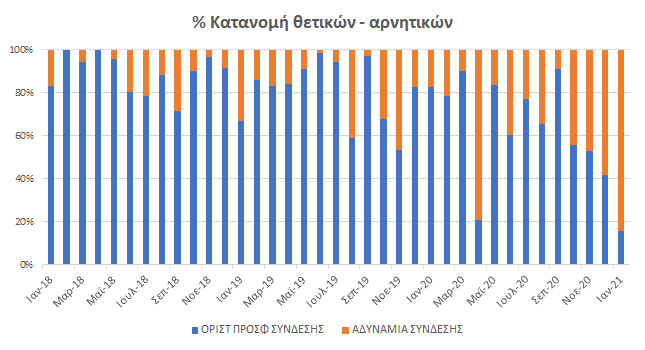

Διάγραμμα 2: Κατανομή θετικών – αρνητικών απαντήσεων ΔΕΔΔΗΕ σε αιτήματα Όρων Σύνδεσης

Στο διάγραμμα 2 φαίνεται μάλλον καθαρά πως το υφιστάμενο δίκτυο ΔΕΔΔΗΕ φθάνει ταχέως στα όρια του, αφού οι απορριπτικές απαντήσεις του διαχειριστή ανέρχονται πλέον στο 60-80% του συνόλου των απαντήσεων που εκδίδει εσχάτως κάθε μήνα. Αν μάλιστα ληφθεί εδώ υπόψη πως οι όποιες θετικές απαντήσεις αφορούν αιτήματα που έχουν κατατεθεί αρκετούς μήνες νωρίτερα, εύκολα αντιλαμβάνεται κανείς πως οι φήμες για 99% απόρριψη των νέων αιτημάτων του περασμένου Δεκεμβρίου, δεν θα απέχουν και πολύ από την πραγματικότητα.

Γεννάται λοιπόν το ερώτημα του πως προχωράμε παρακάτω προς τους στόχους του ΕΣΕΚ και βεβαίως σε τι αναβαθμίσεις δικτύου οφείλει να προβεί ο ΔΕΔΔΗΕ ώστε να μην συνεχιστεί αυτή η αρνητική πορεία στα απορριπτικά σύνδεσης. Και αν μεν το να μιλάμε γενικώς για αναβαθμίσεις δικτύου φαντάζει ευχάριστο, η οικονομική αλλά και η διαδικαστική διάσταση του πράγματος, θέτει μεγάλες προκλήσεις στους επενδυτές.

Σε περιπτώσεις λοιπόν που υφίσταται ανάγκη αλλά και συνάμα χωρεί η ενίσχυση/επέκταση ενός τοπικού δικτύου, με σκοπό να εκδοθεί ένα πλήθος προσφορών σύνδεσης σε απάντηση ανεξάρτητων αιτημάτων φορέων, οι διαδικαστικές απαιτήσεις του ΔΕΔΔΗΕ φαίνεται πως θα καθορίσουν εν τέλει το αποτέλεσμα. Αν για παράδειγμα ο διαχειριστής εκδώσει κοινές προσφορές σύνδεσης στα διαφορετικά μεταξύ τους αυτά αιτήματα και τους φορείς τους, η τυχόν μη ανταπόκριση κάποιων εκ των αιτούντων να αποδεχτούν/πληρώσουν το μερίδιο τους στους Όρους Σύνδεσης, θα επιβαρύνει τους υπολοίπους με το σχετικό κόστος καθιστώντας τα έργα τους μη χρηματοδοτήσημα-βιώσιμα.

Όπως είναι γνωστό τα Φ/Β έργα αναλόγως του μεγέθους τους και όχι μόνο, ακολουθούν εκ της νομοθεσίας, διαφορετική πορεία υλοποίησης. Εν προκειμένω Φ/Β έργα ιδιωτών άνω των 500 KW οδεύουν υποχρεωτικά σε διαγωνισμό ΡΑΕ για να διεκδικήσουν Τιμή Αναφοράς (ΤΑ) και συνεπώς σύμβαση ΣΕΔΠ με τον ΔΑΠΕΕΠ, ενώ είναι άγνωστο το αν και το πότε θα καταφέρουν να επιλεγούν στους διαγωνισμούς αλλά και με ποια τιμή, ιδίως τώρα που ο συντελεστής ανταγωνισμού στους διαγωνισμούς αυξήθηκε στο 100%, ενώ για το μετέπειτα διάστημα μετά τον προσεχή διαγωνισμό ΡΑΕ του Μαίου, δεν είναι ακόμη γνωστή καν η μορφή και το πλαίσιο τους. Ας υπογραμμιστεί πως στους διαγωνισμούς ΡΑΕ εξ’ ορισμού δεν προκρίνονται όλα τα έργα (100% επίπεδο ανταγωνισμού σημαίνει πως τα μισά έργα από όσα συμμετέχουν μόνο θα επιλεγούν), αλλά ούτε και όσα επιλεγούν έχουν όλα την ίδια ΤΑ, άρα και τα ίδια οικονομικά περιθώρια. Οι διαγωνισμοί ΡΑΕ είναι Pay as Bid και όχι Pay as Cleared όπως οι αγορές του Target Model.

Επιπλέον ακόμη και στα Φ/Β έργα ιδιωτών ισχύος μέχρι 400 KW που θεωρητικά δύνανται ακόμα να λάβουν διοικητικά καθορισμένη ΤΑ εκτός διαγωνισμών σε περιπτώσεις υποβολής πλήρους φακέλου στον ΔΕΔΔΗΕ μέχρι 31/12/20, ο περιορισμός του ν. 4602/2019 για μέχρι δύο έργα εκτός διαγωνισμού εν τέλει ανά φυσικό πρόσωπο, περιπλέκει την κατάσταση. Έτσι πολλά από αυτά τα έργα θα καταλήξουν υποχρεωτικά επίσης σε διαγωνισμό ΡΑΕ, με άγνωστο το ποια τελικώς θα καταφέρουν να επιλεγούν και σε ποια τιμή, την ώρα που κάποια ομοειδή τους προχωρούν όπως ελέγθη γρηγορότερα με διοικητική ΤΑ εκτός διαγωνισμών.

Η προοπτική λοιπόν για τυχόν έκδοση κοινών Όρων Σύνδεσης σε ανεξάρτητα αιτήματα από τον ΔΕΔΔΗΕ, όπου δηλαδή θα καλούνται να πληρώνουν οι υπόλοιποι επενδυτές το μερίδιο όσων δεν επιλέξουν να το κάνουν επειδή π.χ. δεν προκρίθηκαν σε διαγωνισμό ΡΑΕ ώστε να έχουν λόγο να πληρώσουν το μερίδιο τους στους κοινούς όρους, δεν είναι ούτε ρεαλιστική ούτε βιώσιμη. Τούτο διότι το κόστος έργων δικτύου που θα κληθούν να πληρώσουν οι εναπομείναντες επενδυτές θα καταστεί δυσθεώρητο και μη χρηματοδοτήσιμο από τις τράπεζες συγκριτικά με το μέγεθος τους. Η επωδός μάλιστα του ΔΕΔΔΗΕ πως έχουν την δυνατότητα να ανακτήσουν κάποια στιγμή το κόστος αυτό από άλλους επενδυτές που θα «κουμπώσουν» αργότερα στη γραμμή, για μικρομεσαία Φ/Β έργα της τάξης ιδίως κάτω του 1 MW είναι παντελώς ουτοπική. Ας φανταστούμε ένα μικρομεσαίο Φ/Β έργο προυπολογισμού λ.χ. 300,000 ευρώ να πρέπει να πληρώσει σε Όρους Σύνδεσης 200,000 ευρώ, έστω «μεταβατικά», αντί π.χ. 40,000 ευρώ που είναι κανονικά το μερίδιο του στην επέκταση του τοπικού δικτύου. Δεν θα υπάρξει καμία τράπεζα που να χρηματοδοτήσει ένα τέτοιο business plan.

Αντίθετα για τον ΔΕΔΔΗΕ που το Core Business του είναι η εκμετάλλευση και ανάπτυξη του δικτύου, αποκομίζοντας μάλιστα σημαντικό οικονομικό κέρδος από τα έργα για Όρους Σύνδεσης που αυτός σχεδιάζει, εκδίδει και εν συνεχεία ο ίδιος υλοποιεί, τα πράγματα είναι εντελώς διαφορετικά. Με δεδομένη μάλιστα την λίστα αναμονής επενδύσεων που περιμένουν για μήνες να λάβουν Όρους Σύνδεσης, αποτελεί μάλλον “χρυσή” επιχειρηματική ευκαιρία για τον ΔΕΔΔΗΕ η περαιτέρω ανάπτυξη του δικτύου. Επιπλέον τα πραγματικά κόστη επέκτασης δικτύου για τον ΔΕΔΔΗΕ συγκριτικά με το μέγεθος του ως επιχείρηση δεν είναι απαγορευτικά. Αντίθετα η προοπτική του να ακυρώνονται σε τέτοιες περιπτώσεις ιδίως μικρά Φ/Β έργα εξαιτίας της τυχόν άκαμπτης στάσης του διαχειριστή στο να επιθυμεί να προσπορίζεται μεν οικονομικό κέρδος από τα έργα επέκτασης του δικτύου του, χωρίς ωστόσο να επενδύει ο ίδιος καθόλου κεφάλαια στην επέκταση αυτή, φαντάζει παράλογη.

Η πρακτική των κοινών Όρων Σύνδεσης σε ανεξάρτητα μεταξύ τους αιτήματα είχε δοκιμαστεί στο παρελθόν και είχε αποτύχει ήδη από το 2010. Οπότε και δεν έχει νόημα να επαναληφθεί. Από την άλλη πλευρά οι μικρομεσαίες Φ/Β επενδύσεις πρέπει και αυτές να προχωρήσουν στο βαθμό που τους αναλογεί, με δεδομένο το ενδιαφέρον που υπάρχει αλλά και την κοινωνική διασπορά στις ΑΠΕ που οφείλει να διασφαλιστεί ως κόρη οφθαλμού. Αν εξοβελιστούν οι μικρομεσαίοι από τις ΑΠΕ, οι αντιδράσεις των τοπικών κοινωνιών στα μεγάλα έργα θα πολλαπλασιαστούν. Το επενδυτικό ενδιαφέρον από την άλλη πλευρά εγγυάται στον ΔΕΔΔΗΕ ότι όχι μόνο δεν θα χάσει χρήματα από την επέκταση του δικτύου του, αλλά θα υπερκερδοφορήσει κιόλας. Δεν μπορεί όμως να ζητείται ένας μικρομεσαίος ιδιώτης επενδυτής των λ.χ. 300,000 ευρώ, να πληρώσει υπέρογκα ποσά στον ΔΕΔΔΗΕ καλύπτοντας όλα τα μερίδια της επέκτασης ενός τοπικού δικτύου και μάλιστα χωρίς κέρδος, και ο ΔΕΔΔΗΕ που θα κερδοφορήσει από αυτό, να μην δέχεται να το χρηματοδοτήσει καν παρότι η ανάκτηση των ποσών αλλά και το κέρδος του σε βάθος χρόνου αποτελούν μαθηματική βεβαιότητα.

Καταληκτικά και για να μην πηγαίνει το μυαλό μας σε ακραίες καταστάσεις που τυχόν κάποιος επενδυτής υπέβαλε αίτημα Όρων Σύνδεσης στην κορυφή του «Έβερεστ», οπότε πράγματι δεν υπάρχει οικονομικός λόγος επέκτασης του δικτύου εκεί και ούτε και πρέπει ο ΔΕΔΔΗΕ να επενδύσει σε κάτι τέτοιο, σε πολλές περιπτώσεις τα αιτήματα είναι κοντά μεταξύ τους ενώ η πύκνωση του δικτύου θα είναι ωφέλιμη και για τον διαχειριστή. Ο ΔΕΔΔΗΕ έχει όλα τα στοιχεία, καθώς και τις λίστες αναμονής για προσφορές σύνδεσης, οπότε μπορεί με εξαιρετική ασφάλεια λόγω και του περιθωρίου κέδρους που προσπορίζεται από τα έργα δικτύου αυτά, να διαλέξει το ποια πρέπει να προχωρήσουν χωρίς τον «ζουρλομανδύα» των κοινών όρων σύνδεσης σε κατά τα άλλα ανεξάρτητα μεταξύ τους αιτήματα και φορείς. Σε διαφορετική περίπτωση κινδυνεύει να ακυρωθεί η συντριπτική πλειοψηφία των μικρομεσαίων έργων ΑΠΕ στην πράξη.